Interés Compuesto: ¿Qué es y por qué es importante?

Introducción

La magia del Interés Compuesto es una de las claves de la inversión. Empezar a invertir lo antes posible permite aprovecharse de este concepto.

El Interés Compuesto es una expresión que se utiliza habitualmente en el mundo del ahorro y la inversión y, aunque su significado puede no resultar obvio a primera vista, en realidad es bastante fácil de entender y puede tener un efecto significativo en tu economía. Se trata de un concepto relativamente sencillo que afecta tanto a los ahorros como a las deudas, por lo que cualquier persona que planifique tu futuro financiero debería tenerlo en cuenta.

En este post hablaremos del Interés Compuesto: ¿Qué es y por qué es importante?

Qué es el Interés Compuesto

El Interés Compuesto se refiere al principio de que cuando se ahorra dinero, además de ganar intereses por los ahorros, también se ganan intereses de esos intereses generados.

Por lo tanto, cada año que el dinero está en tu cuenta está ganando intereses sobre los intereses de cada año anterior. Esto significa que tus ahorros no sólo crecen con el tiempo, sino que el ritmo al que crecen también se acelera.

El tipo al que se acumula el interés compuesto (o "capitalización", como se conoce a veces) también depende de la frecuencia de los pagos de intereses. Si el periodo de intereses no es anual, sino semestral, trimestral o mensual, el importe total de los intereses pagados a lo largo del año será mayor. Esto se debe a que se están pagando intereses sobre los intereses acumulados en esos periodos más pequeños.

Cómo calcular el Interés Compuesto

La fórmula para calcular el Interés Compuesto es la siguiente:

P = C (1 + r/n) nt

C = es el depósito inicial

r = es el tipo de interés

n = es la frecuencia con que se pagan los intereses

t = es el número de años que se invierte el dinero

P = es el valor final de tus ahorros

La que más nos gusta es Calculator Site. Puedes acceder a ella aquí.

Puede calcular el interés compuesto pagado sobre depósitos regulares o sobre una suma global. Este tipo de herramientas son útiles para hacerse una idea del potencial que tenemos, simplemente, haciendo las cosas bien y siendo fiel a una estrategia.

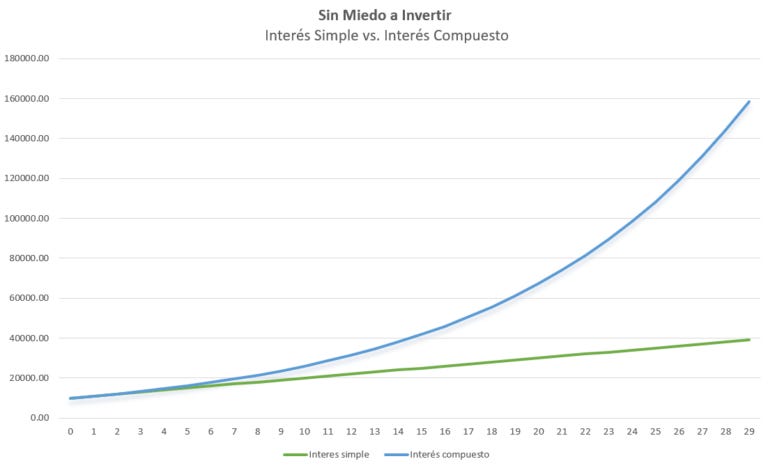

Interés Simple vs. Interés Compuesto

Las diferencias entre el Interés Simple y el Interés Compuesto son:

El Interés Simple se calcula sobre el principal, o importe original, de un préstamo.

El Interés Compuesto se calcula sobre el importe principal y los intereses acumulados de periodos anteriores, por lo que puede considerarse como “interés sobre interés.”

Ya hemos visto previamente la fórmula del Interés Compuesto.

A continuación, explicamos la fórmula para calcular el Interés Simple:

P = D i n

D = es el depósito inicial

i = es el tipo de interés

n = es la frecuencia (en años) con que se pagan los intereses

Así, si se aplica un interés simple del 5% a un préstamo de 10.000 Euros a tres años, el importe total de los intereses que debe pagar el prestatario son:

P = 10.000 Euros x 0,05 x 3 = 1.500 Euros

El poder del Interés Compuesto

El concepto de interés compuesto tiene un gran potencial porque, aunque no aumentes tus ahorros, éstos pueden seguir creciendo. A largo plazo, esto puede suponer una gran diferencia y explica por qué, cuando se trata de consejos sobre el ahorro, muchos expertos recomiendan empezar a ahorrar pronto.

La principal magia de esto reside en lo siguiente:

Ahorrar durante menos tiempo puede ser mas rentable que hacerlo durante más tiempo, sólo si se empieza antes.

Ejemplo cálculo Interés Compuesto

Os dejamos un ejemplo para ver la comparación:

Una persona ahorra 100 Euros al mes, empieza a los 30 años y termina a los 60 años (30 años de constante aporte de lo ahorrado). Considerando un 10% de interés anual, podría llegar hasta la cifra de 217.132,11 Euros.

Si esa persona hubiese ahorrado también 100 Euros al mes pero empezando a los 20 años, dejara de ahorrar esa cantidad a los 30 años (10 años de constante aporte de lo ahorrado) y mantuviera esos ahorros en la cuenta hasta los 60 años generando intereses, podría acumular hasta 367.090,06 Euros.

Conclusión: La "magia" del interés compuesto, en este ejemplo, significa que ahorrar durante 10 años puede ser más rentable que hacerlo durante 30, si se empieza antes.

Se trata de un ejemplo cualquiera pero te da una idea de que, básicamente, no importante tanto el cuanto sino el cuando empezar. Siempre habrá otros factores como la inflación, tipos de interés y otras inversiones que impacten el poder del interés compuesto.

Periodos y frecuencia del Interés Compuesto

Los periodos de capitalización son los intervalos de tiempo entre los que se añaden intereses a la cuenta. Los intereses pueden acumularse anualmente, semestralmente, trimestralmente, mensualmente, diariamente o de cualquier otra forma.

Sólo cuando se abonan los intereses, o se añaden al saldo existente, comienzan a devengarse intereses adicionales.

A los instrumentos financieros suelen aplicárseles calendarios estándar de frecuencia de capitalización:

Cuentas de ahorro y cuentas del mercado monetario: La frecuencia de capitalización más habitual para las cuentas de ahorro bancarias es diaria.

Certificados de depósito (CD): La frecuencia de capitalización de los certificados de depósito suele ser diaria o mensual.

Bonos: Los intereses se capitalizan semestralmente o cada seis meses.

Préstamos: En muchos préstamos, los intereses suelen capitalizarse mensualmente.

Tarjetas de crédito: Los intereses de las tarjetas suelen capitalizarse diariamente, lo que puede hacer que se acumulen rápidamente.

En relación al a frecuencia, a mayor frecuencia de capitalización, mayor beneficio para el inversor. Para un prestatario, es justo lo contrario. La regla básica es que cuanto mayor sea el número de periodos de capitalización, mayor será la cuantía del interés compuesto.

Tasa de Crecimiento Anual Compuesto (TCAC/CAGR)

La tasa de crecimiento anual compuesto (TCAC) o CAGR en inglés, se utiliza para la mayoría de las aplicaciones financieras que requieren el cálculo de una única tasa de crecimiento a lo largo de un periodo.

FV = PV [n1 + i] nt

Un ejemplo, si tu cartera de inversiones ha pasado de 10.000 a 16.000 Euros en un periodo de cinco años, ¿Cuál es el TCAC?

Esencialmente, esto significa que si:

PV = Depósito inicial = 10.000 Euros

FV = Valor futuro = 16.000 Euros

n = Número de periodos de capitalización al año

t = Número total de años de la inversión o préstamo = 5

i = Tipo de interés en porcentaje

La variable desconocida a calcular es i. Por lo tanto, según lo previo:

i = 9,86%.

Ventajas del Interés Compuesto

Ayuda a acumular riqueza a largo plazo en ahorros e inversiones: La capitalización juega a tu favor cuando se trata de tus inversiones y ahorros, ya que tus rendimientos generan rendimientos.

Mitiga los riesgos de erosión del patrimonio: El crecimiento exponencial del interés compuesto también es importante para mitigar los factores que erosionan el patrimonio, como el aumento del coste de la vida o la inflación, que reducen el poder adquisitivo.

Reembolsar un préstamo: Si realiza más pagos de los mínimos, puede aprovechar el poder de la capitalización para ahorrar en intereses.

Conclusiones

El efecto a largo plazo del Interés Compuesto sobre los ahorros y las inversiones es realmente increíble. Realmente es un factor fundamental para aumentar tu patrimonio y minimiza el impacto del aumento del coste de la vida causado por la inflación constante año tras año.

Para aquellas personas jóvenes que nos lean, no tardéis en poner vuestro primer Euro en una cuenta de ahorro remunerada, el interés compuesto es, en definitiva, tu mejor amigo, y arriba te lo hemos demostrado.

Y tú…¿conocías el poder del Interés Compuesto?… ¿Prefieres hacer una aportación temprana, con mayor sacrificio, que aportar más tarde, estando económicamente más holgado? Cuéntanos qué piensas.

Puedes compartir tu respuestas con nosotros, recuerda que estamos en nuestro grupo de Telegram, en Flipboard y en Twitter.