Finizens: Fondos indexados y ETFs

Introducción

Como ya hicieramos con Indexa Capital, es el turno de analizar Finizens, fondos indexados y ETFs. Estamos ante uno de las mejores plataformas de inversión a nivel nacional en España.

La plataforma te ofrece los mejores gestores automatizados de inversiones. Trabajan, como ya es habitual, con las grandes gestoras a nivel internacional como Vanguard o BlackRock, entre otros.

Combinan productos financieros como fondos de inversión con participación en renta fija soberana y corporativa, renta variable, bienes reales y efectivo y planes de pensiones y planes de ahorro, también para niños.

Qué es Finizens

Finizens es uno de los mejores gestores de patrimonios automatizado de inversión indexada en España. Combina los últimos avances en el campo de la inversión y de la tecnología “Roboadvisor” para difundir las ventajas de un servicio de inversión de alta calidad y más conveniente que las alternativas bancarias.

Ofrece a todos los inversores un servicio que hasta ahora estaba destinado solo a inversores institucionales o patrimonios muy elevados.

La empresa fue fundada en 2015 y está registrada por la CNMV en el Nº Registro Oficial 267 bajo el nombre AXON WEALTH ADVISORY DIGITAL, A.V., S.A.U. y es una empresa independiente que pertenece al 100 % a su empresa matriz (Axon Partners Group).

Su número de clientes supera ya ampliamante los 20.000 y están repartidos por toda España. El valor del capital que gestiona es desconocido, o al menos no público.

Qué rentabilidad puedes conseguir en Finizens

Rentabilidades del Plan de Inversión

Las rentabilidades del Plan de Inversión según los tipos de cartera son las siguientes:

Rentabilidades del Plan de Pensiones

Las rentabilidades del Plan de Pensiones según los tipos de cartera son las siguientes:

Rentabilidades del Plan de Ahorro / Plan para niños

Las rentabilidades del Plan de Ahorra y del Plan para niños son las siguientes:

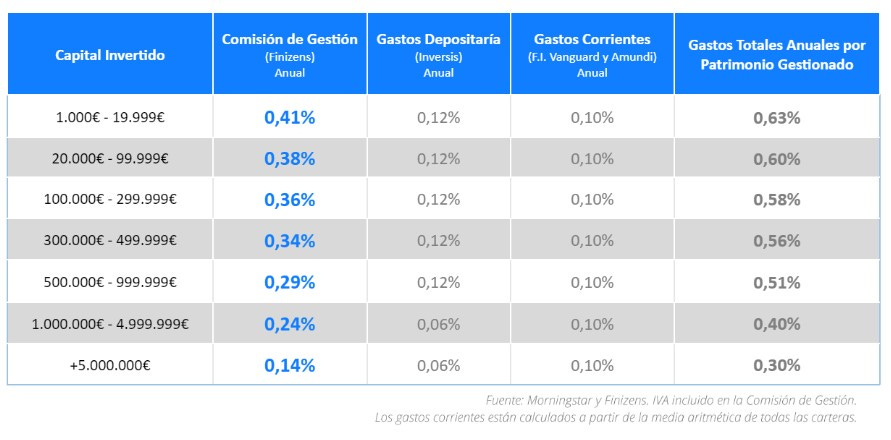

Costes y comisiones

En Finizens las comisiones varían en función del producto financiero que elijas:

Comisiones de los Planes de inversión

Las comisiones se desglosan de la siguiente manera:

Comisión de gestión: esta comisión la cobra Finizens por la gestión del producto del Plan de Inversión. Cálculo diario pero cobro trimestral.

Comisión de depositaría: es la comisión que exige Banco Inversis por el servicio de custodia de los valores y dinero en efectivo que hayas aportado a tu Plan de Inversión. Cálculo diario pero cobro trimestral.

Gastos corrientes de los productos financieros: son todos los gastos soportados por los fondos de inversión utilizados para diseñar la cartera asociada a tu Plan de Inversión. Se calcula y se cobra diariamente dentro del fondo afectando directamente al valor liquidativo, por lo que son costes implícitos y no visibles por el inversor.

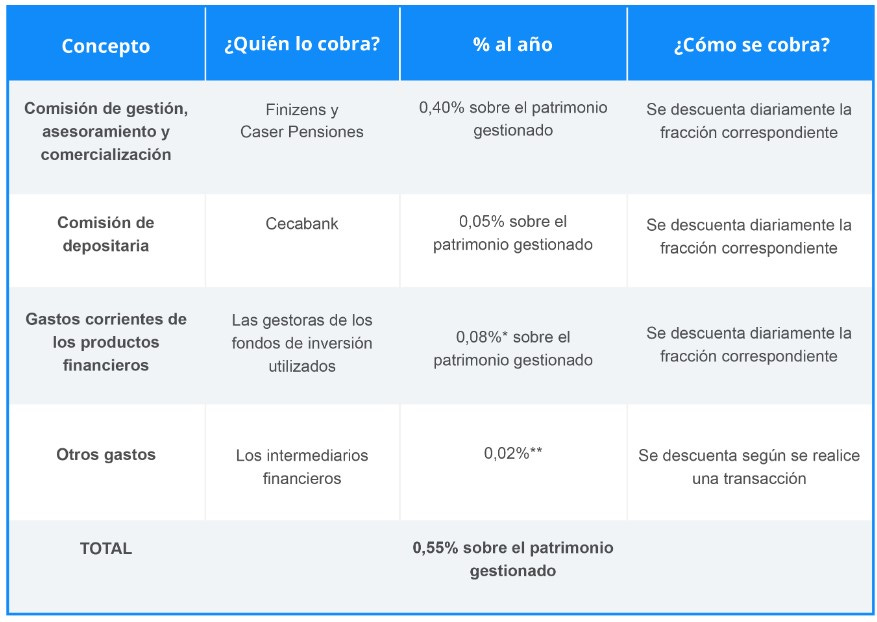

Comisiones de los Planes de Pensiones

Las comisiones se desglosan de la siguiente manera:

Comisión de asesoramiento y comercialización: comisión que cobra Finizens 1) por asesorar a Caser Pensiones en la gestión de las inversiones relacionadas con tus carteras y 2) por comercializar el producto de plan de pensiones de Caser Pensiones, que funciona como vehículo subyacente para tus carteras de inversión.

Comisión de gestión de los planes: comisión que exige Caser Pensiones por la gestión del producto de plan de pensiones que funciona como vehículo subyacente para tus carteras de inversión.

Comisión de depositaría: comisión que exige Cecabank por el servicio de custodia de los valores y dinero en efectivo que hayas aportado a tu plan de pensiones.

Gastos corrientes de los productos financieros: todos los gastos soportados por los fondos de inversión y ETFs utilizados para construir las carteras.

Otros gastos: Son los costes relacionados con operaciones de compraventa, tasas administrativas y auditoría, así como otros gastos varios en los que pueda incurrir el fondo.

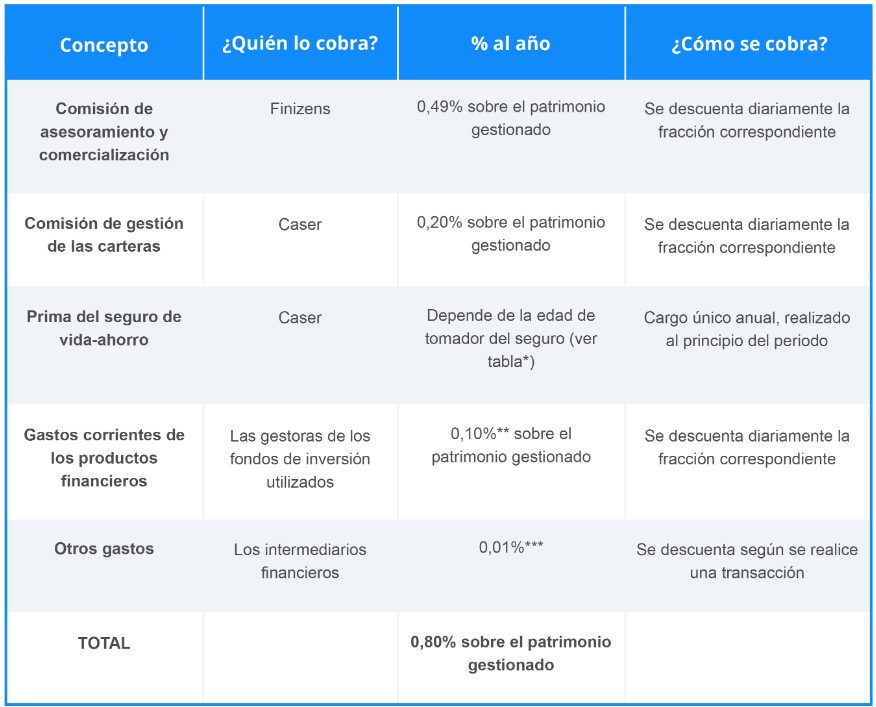

Comisiones de los Planes de Ahorro / Plan para niños

Las comisiones se desglosan de la siguiente manera:

Comisión de asesoramiento y comercialización: comisión que cobra Finizens por 1) asesorar a Caser en la gestión de las inversiones relacionadas con tu plan y por 2) comercializar el producto de seguro de vida y ahorro (“unit-linked”) de Caser, que funciona como vehículo subyacente para tu plan de ahorro

Comisión de gestión de las carteras: comisión que exige Caser por la gestión del producto de seguro de vida y ahorro (“unit-linked”) que funciona como vehículo subyacente para tu plan de ahorro

Prima del seguro de vida-ahorro: coste del seguro de vida y ahorro (“unit-linked”) de Caser relacionado con la cobertura de seguro en caso de fallecimiento (ver tabla de primas)

Gastos corrientes de los productos financieros: todos los gastos soportados por los fondos de inversión y ETFs utilizados para construir las carteras

Otros gastos: son los costes relacionados con operaciones de compraventa, tasas administrativas y auditoría, así como otros gastos varios en los que pueda incurrir el fondo.

Cómo abrir una cuenta en Finizens

Los pasos a seguir para abrirte una cuenta en Finizens son los siguientes:

Realizar el test de perfil inversor. Tardarás solo unos minutos en completarlo. (Recuerda, si vienes de cripto, intenta obtener un 6/6).

Una vez tengas usuario y contraseña, tendrás que introducir tus datos personales.

Elegir el producto de inversión: Es aquí donde debes indicar si quieres invertir en el Plan de Inversión, Plan de Pensiones, Plan de Ahorro o en el Plan para Niños.

Una vez activada la cuenta, ya podrá fondear tu cuenta. Recuerda que la aportación mínima inicial es de 1.000 Euros, tanto para transferencia como para traspaso de fondos de inversión.

Planifica tus transferencias (recomendado) para que las aportaciones se inviertan automáticamente en los fondos de la cartera que te corresponda según el perfil inversor que se te ha asignado .

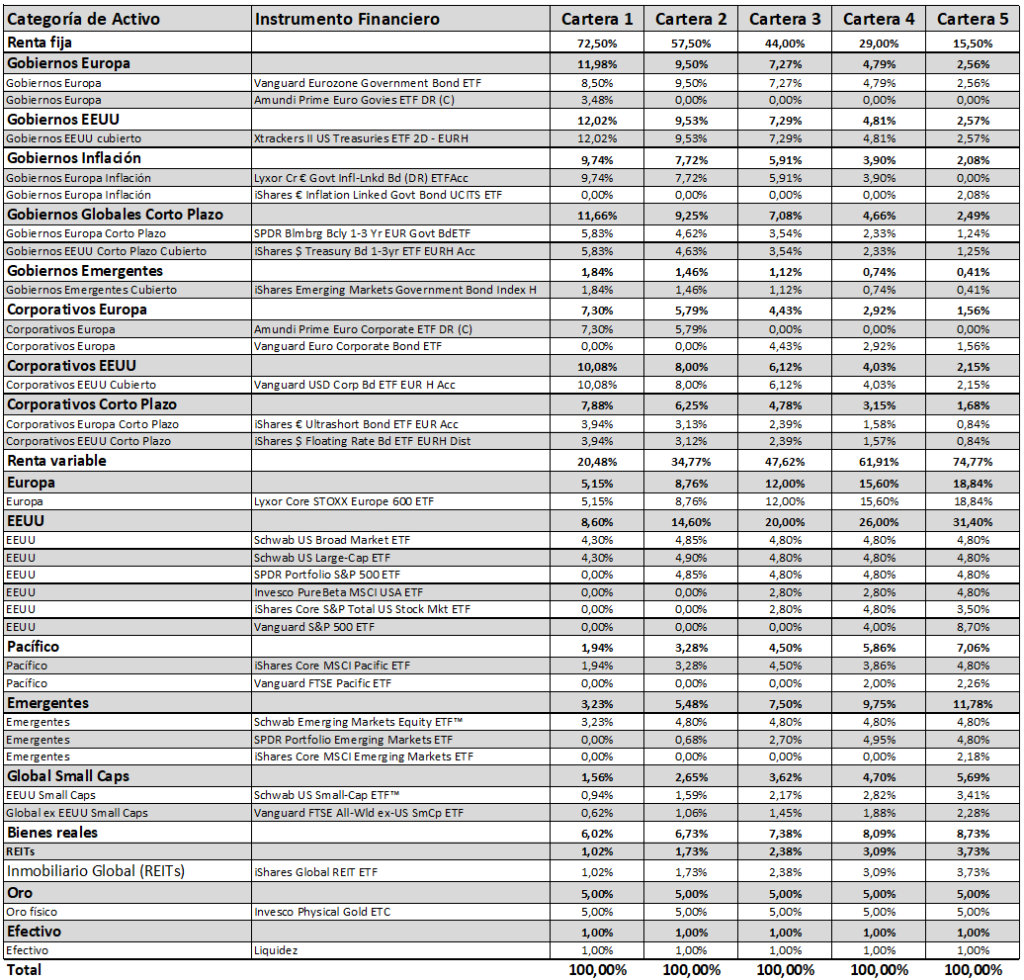

Carteras y fondos indexados de Finizens

Finizens ofrece diferentes tipos de cartera para el plan de inversión que consiste en carteras de fondos indexados.

Lo más importante es que al realizar el test de inversor, la plataforma te asignará un tipo de cartera adecuado para ti. Hay hasta seis tipos de cartera, te recomendamos que, si vienes del mercado cripto, intentes obtener un 6/6, que sería el de mayor riesgo y mayor rentabilidad.

La volatilidad de estos fondos te parecerá de risa comparado con el mercado del viejo Satoshi.

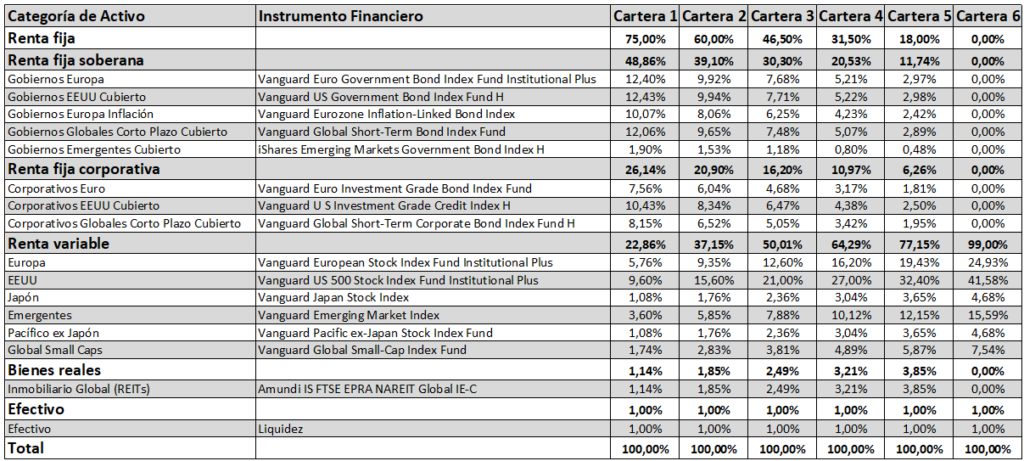

Carteras del Plan de Inversión

Finizen pone sobre la mesa hasta seis carteras diferentes en función del peril de inversor.

La exposición de la inversió es, básicamente, a Renta Fija y Renta Variable y REITs (Inmobiliario) con diferentes ponderaciones y rentabilidades, evidentemente.

Puedes ver la composición de las carteras del Plan de Inversión de Finizens en la siguiente imagen:

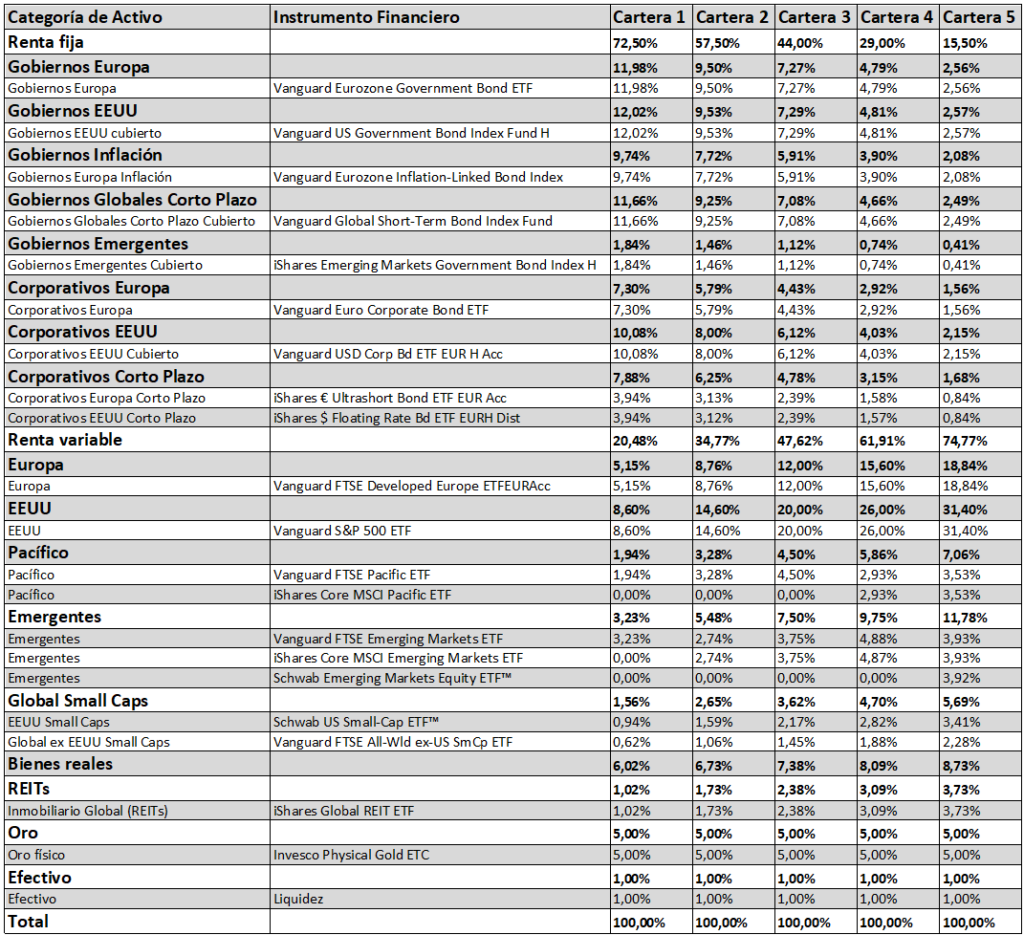

Carteras del Plan de Pensiones

Otro de los productos financieros que ofrece Finizen es la inversión en Plan de Pensiones. También son de gestión pasiva e invierte en fondos indexados.

Esto te permitirá tener unas comisiones más bajas que planes de pensiones tradicionales y por ello obtener una mayor rentabilidad.

El importe mínimo para aportar al plan de pensiones es de sólo 50 Euros. Mucho menos capital que los 1.000 Euros de los planes de inversión.

De nuevo estará compuesta por una combinación de Renta fija y Renta variable, REITs (Inmobiliario) algo de oro y efectivo.

La mayor diferencia es que también invierten en oro físico para aumentar aún más la diversificación.

Puedes ver la composición de las carteras del Plan de Pensiones de Finizens en la siguiente imagen:

Carteras del Plan de Ahorro / Plan para niños

Po último, Finizens también cuenta con un Plan de Ahorro y Plan para Niños.

Es un producto unit-linked (plan de seguro vinculado a fondos de inversión) pero en lo esencial es exactamente igual: indexación global, diversificación, costes y rentabilidad.

La aportación obligatoria es de mínimo 50 Euros al mes, aunque siempre puedes aportar más si lo deseas.

La composición de cartera es muy parecida a la del Plan de Inversión. Puedes ver la composición de las carteras del Plan de Ahorro y Plan para Niños de Finizens en la siguiente imagen:

Plan Amigos Finizens

Finizens, como el resto de plataformas de inversión, tiene un programa de referidos llamado Plan Amigos Finizens. A través de este plan podrá atraes a potenciales clientes que te pueden aportar ciertas ventajas.

Actualmente, Finizens ofrece tanto para ti como para la persona invitada hasta 12.000 Euros sin comisión de gestión durante un año. Esto equivale a aproximadamente unos 50 Euros de ahorro en comisiones.

Sin duda, es la mejor manera de hacer crecer el número de clientes en la plataforma.

Equipo de Finizens

El equipo de Finizens esta formado por algo más de 20 empleados, liderado por Giorgio Semenzato (CEO y Co-Founder).

Otros miembros de su equipo relevantes son:

Francisco Miguel Velázquez Cuellar Paracchi (Executive Co-Chairman & Co-founder)

Alfonso De León Castillejo (Executive Co-Chairman & Co-founder)

El nivel de satisfacción de los clientes de la plataforma es muy elevado, como muestran la mayoría de opiniones en las plataformas online.

Seguridad de Finizens

La seguridad de la operativa en su plataforma es, como prácticamente en el resto de plataformas de inversión, muy buena.

La entidad está registrada en la Agencia de Valores y de Mediadores de Seguros de la Comisión Nacional del Mercado de Valores (CNMV) y la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Estos controles significan que están sometidos a las normas que regulan los mercados de valores, así como a los controles de los organismos supervisores.

Como indicábamos al inicio, el registro en la CNMV se puede encontrar en el número 267 y bajo el nombre “AXON WEALTH ADVISORY DIGITAL A.V., S.A.”.

En el DGSFP puede encontrarse como Agente de Seguros Exclusivo de Caser (Caja de Seguros Reunidos) con el número C0031B90217233 y el nombre “AXON WEALTH ADVISORY DIGITAL A.V., S.A.”.

¿Puede quebrar Finizens?

En el muy difícil caso de que Finizens entre en quiebra se daría el siguiente escenario:

Los fondos estarían al margen de la quiebra de la plataforma a través de la figura del banco custodio (Caser Seguros, Inversis o Cecabank).

Los fondos de los clientes están en cuentas diferentes a los del patrimonio de la plataforma y es aquí donde entran las figuras del FGD y el FOGAIN para cubrir hasta 100.000 € por titular y por banco.

Un fondo de inversión no puede quebrar por definición, aunque si es posible que igual que ha gestionado millones de euros, se vaya a cero si todas las empresas en las cuales se participa mediante inversión, también se vayan a cero.

De todas formas, si la mayor gestora de fondos del mundo, Vanguard, quiebra, es que literalmente estaremos sumergidos en una profunda crisis. Aunque, señoras y señores, en esta vida ya hemos visto de todo y todo es posible.

Banco custodio en Finizens

El dinero estará custodiado en entidades como Caser Seguros, Inversis y Cecabank.

Finizens enfoca los bancos de custodio según productos financieros:

Caser Seguros

Se utiliza para gestionar y depositar nuestro Plan de Ahorro y Plan para Niños.

Grupo asegurador líder en España con 75 años de historia y 2,3 millones de clientes, con una reputación sólida a nivel nacional y más de 1.400 millones de euros de primas controladas en 2016.

Su ratio de solvencia fue de 183% en el año 2017.

Inversis

Se utiliza para gestionar nuestro Plan de Inversión.

Banco de reconocido prestigio a nivel nacional, forma parte del grupo Banca March, y ofrece outsourcing global de servicios financieros.

Su ratio de solvencia (Grupo Inversis) fue del 35,62% a 31/12/2017.

Cecabank

Se utiliza para gestionar nuestro Plan de Pensiones.

Entidad depositaria mayorista líder en el mercado en lo relacionado con servicios de custodia de valores y efectivo.Por su elevada solidez, Cecabank también depositario de entidades de prestigio como La Caixa o Ibercaja.

Su ratio de solvencia de Nivel 1 fue del 31,87% a 31/12/2016.

Cómo tributan las ganancias en Finizens

Uno de los campos que más gustan o, mejor dicho, preocupan a nuestros lectores es la fiscalidad de las ganancias.

Si te estás preguntado si las ganancias de Finizens tributan o no, ya sabes siempre cual es la respuesta, SI.

En Finizens sólo tendrás que tributar al efectuar una retirada de fondos, sea parcial o total. Mientras tu dinero esté en tu Plan Finizens no tendrás que pagar ningún impuesto, ni realizar ningún trámite.

El proceso de retención de impuestos es automático, no requiere de ninguna acción por tu parte.

La fiscalidad española obliga a retener desde un 19% hasta un 28% de las plusvalías generadas sobre los mismos. El banco custodio realizará esta retención automáticamente y se encargará de entregársela a Hacienda a cuenta de impuestos de tu parte.

Soporte y FAQ sobre Finizens

Para resolver las dudas que tengas sobre la plataforma, te recomendamos que visites su Centro de Ayuda.

Ahí podras encontrar temas explicados relacionados con:

Preguntas Generales

Plan de Inversión

Plan de Pensiones

Plan de Ahorro

Plan para Niños

Estrategias de Inversión

Conclusiones

Sin Miedo a Invertir puede confirmar que estamos ante una de las mejores plataforma en inversión automatizada en fondos de inversión por varios motivos.

El producto que ofrecen está tan bien pensado que cualquiera puede encontrar su lugar. El test de nivel de riesgo inicial es clave para, de nuevo, ver cual puede ser nuestra trayectoria como inversores con ellos.

Y tú…¿conocías Finizens?…¿Te gusta más plataformas como Indexa Capital para este tipo de inversión? Cuéntanos qué piensas.

Puedes compartir tu respuestas con nosotros, recuerda que estamos en nuestro grupo de Telegram, en Flipboard, en Substack y en Twitter.

Pues me lo voy a mirar muy bien para abrirle uno a mis hijos pequeños....unos 50€ mensuales estaría bien?

¿HEBEIS usado algún plan en Sin Miedo A Invertir?

Gracias!

Siempre hay que empezar con poca cosa. Quizás esa cantidad parezca poco pero luego lo importante es el monto total. Nosotros teníamos un plan de ahorro. Actualmente ya no lo tenemos activo pero por motivos ajenos a la plataforma 👍