CBDC, ¿Qué son y cómo funcionan?

Introducción

Sabemos que el tema de las CBDCs es un punto importante y debatido ya ampliamente en los medios y en la sociedad. Los gobiernos están más preocupados en implementarlos lo antes posible porque consideran que aportan más ventajas que preocupaciones.

Te vamos a contar en qué consisten las Central Bank Digital Currency (CBDC) y cómo funcionan.

Si bien, ya se entiende qué es una criptomoneda, el concepto de CBDC es algo más complejo, ya que viene a complementar el dinero fiduciario físico con un modelo basado en el crédito que registra los saldos y las transacciones digitalmente.

Qué es una CBCD

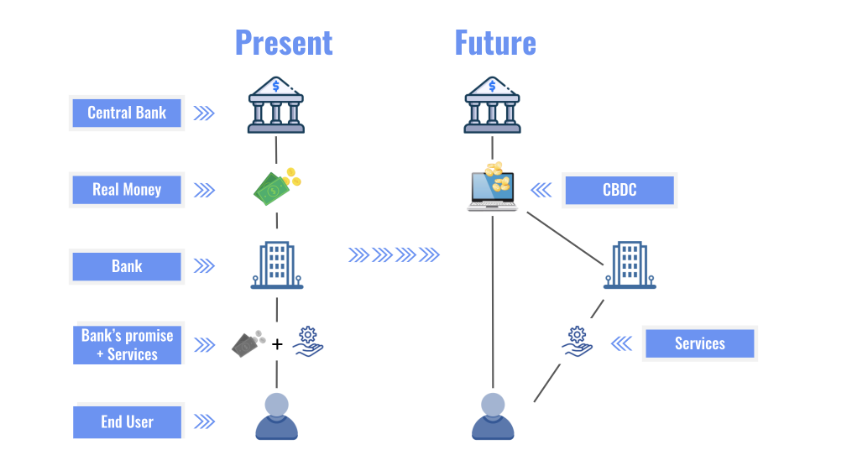

Una moneda digital de un banco central (CBDC) es una versión digital del dinero del banco central de un país o moneda fiat. El dinero fiduciario no está vinculado a un bien físico como el oro o la plata.

La función de un banco central es apoyar los servicios financieros, establecer la política monetaria y emitir moneda. En Estados Unidos, el banco central se llama Reserva Federal. La mayoría de los países tienen un banco central. Estados Unidos no tiene actualmente una moneda digital de banco central, pero sí monedas de banco central.

En Estados Unidos, existen actualmente dos tipos de moneda del banco central:

El dólar físico emitido por la Reserva Federal

Saldos digitales mantenidos por los bancos comerciales en la Reserva Federal.

Un CBDC sería un tercer tipo de moneda del banco central. Al igual que el efectivo, representa una obligación directa del banco central con el público en general.

Las CBDC son similares a las stablecoin, un tipo de criptomoneda vinculada a otra mercancía, moneda o instrumento financiero. Tanto las criptomonedas como los CBDC son formas de moneda digital que utilizan algún tipo de tecnología DLT que hace que los datos registrados en él sean inmutables.

Las criptomonedas utilizan un tipo particular de libro de contabilidad digital denominado blockchain. La CBDC puede emitirse en una cadena de bloques, pero no es obligatorio. Ambas pueden utilizarse para realizar transacciones anónimas.

La diferencia entre las criptomonedas y los CBDC es que las criptomonedas están descentralizadas, mientras que los CBDC están centralizados y son emitidos por el Estado.

Tipos de CBCD

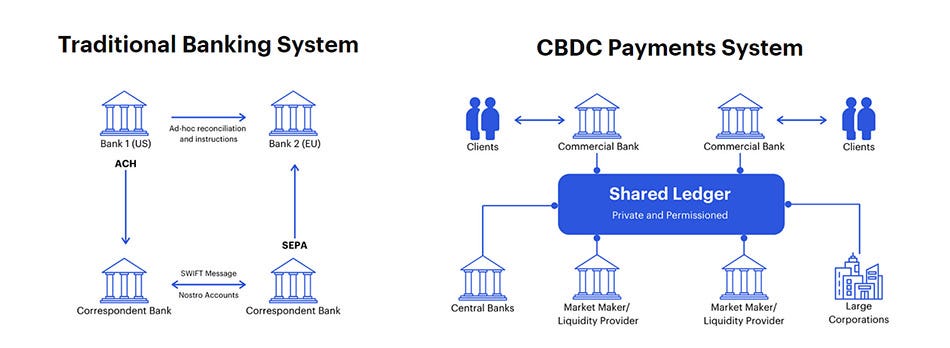

Wholesale CBCD

Las de tipo mayoristas son similares a mantener reservas en un banco central.

El banco central concede a una institución una cuenta para depositar fondos o utilizarla para liquidar transferencias interbancarias.

A continuación, los bancos centrales pueden utilizar instrumentos de política monetaria, como las exigencias de reservas o los intereses sobre los saldos de reserva, para influir en la concesión de préstamos y fijar los tipos de interés.

Retail CBCD

Las de tipo minoristas son monedas digitales respaldadas por el Estado y utilizadas por consumidores y empresas. Las CBDC minoristas eliminan el riesgo de intermediación, es decir, el riesgo de que los emisores privados de moneda digital quiebren y pierdan los activos de sus clientes.

Existen dos tipos de CBDC minoristas. Se diferencian en la forma en que los usuarios individuales acceden a su moneda y la utilizan:

Las basadas en tokens son accesibles con claves privadas, públicas o ambas. Este método de validación permite a los usuarios realizar transacciones de forma anónima.

Las basadas en cuentas requieren una identificación digital para acceder a una cuenta.

Ventajas de las CBCD

Aunque haya mucha prensa a favor y en contra, la digitalización de la economía tiene tambiñen factores positivos, entre ellas las siguientes:

Inclusión financiera: Los CBDC amplían el acceso de los consumidores al sistema financiero y dan acceso a quienes tradicionalmente han estado desatendidos por el sistema financiero de un país.

Eficiencia de los pagos: Los CBDC ofrecen a los hogares, las empresas y los consumidores una forma cómoda y digital de dinero del banco central.

Reducen los costes de infraestructura: Los CBDC reducen la necesidad de costosas infraestructuras que conecten a los consumidores con los bancos centrales.

Costes de las transacciones transfronterizas: Los CBDC agilizarían los costes de las transacciones transfronterizas.

Creación de nuevos productos financieros: Los CBDC podrían constituir una nueva plataforma para que los empresarios desarrollen nuevos servicios y productos.

Competitividad global: La implantación de una CBDC puede contribuir a ampliar o mantener la influencia internacional de la moneda fiduciaria de un país.

Crecimiento económico: Los CBDC podrían estimular el crecimiento económico al hacer más eficientes las transacciones.

Preocupaciones sobre las CBCD

Como buenos maximalistas del sector, analizamos con preocupación el sobrecontrol que conlleva la emisión de monedas de tipo CBDC por parte de los bancos centrales:

Trazabilidad: Cuando el dinero se convierte en digital, se vuelve rastreable y, por lo tanto, imponible. También se controla su emisión y es visible públicamente, algo que actualmente no es tan transparente. El sometimiento a una sociedad a forzar el uso de la misma y trazar en qué se gasta, cuanto y cómo es, como mínimo, cruzar una frontera peligrosa en contra de la privacidad de consumo de la ciudadanía.

Privacidad: Los CBDC supondrían un importante grado de supervisión gubernamental para vigilar y proteger contra los delitos financieros, lo que, según los críticos, atenta contra la privacidad más de lo necesario.

Seguridad. La criptomoneda ha sido el objetivo de piratas informáticos en el pasado. Es probable que los CBDC también atraigan la atención de hackers y ladrones.Impacto: La implantación de los CBDC afectaría a la política monetaria, que a su vez influye en los tipos de interés, los préstamos, las tasas de empleo y la economía en general.

Inversión técnica: Algunos países que invierten en CBDC necesitarían invertir en infraestructura técnica para hacerlas posibles.

Inestabilidad: Un repentino aumento de la demanda de CBDC podría desestabilizar el sistema financiero.

Extralimitación del banco central: Los CBDC podrían otorgar al banco central más poder del que le correspondería en opinión de los críticos.

Conclusiones

Es cuestión de tiempo que veamos en activo monedas digitales de bancos centrales (CBDC) en nuestro entorno. Su principal objetivo es ofrecer a empresas y consumidores privacidad, transferibilidad, comodidad, accesibilidad y seguridad financiera.

Los CBDC también podrían disminuir el mantenimiento que requiere un sistema financiero complejo, reducir los costes de las transacciones transfronterizas y ofrecer a las personas que utilizan métodos alternativos de transferencia de dinero opciones de menor coste.

¿Conocías las CBDCs? ¿Crees que pueden llegar a imponerse pronto?

Puedes compartir tu respuestas con nosotros, recuerda que estamos en nuestro grupo de Telegram, en Flipboard, en Substack y en Twitter.